导读:

近年来,房地产市场调控力度持续加大,市场迎来一场剧烈的变革,开发商纷纷寻找出路,商业地产、旅游地产、养老地产等都成为方向,就连在几年前被认为是“啃骨头”的产业地产。

随着新城镇化的深入,产业地产这块“骨头”已成为越来越多的地产企业追逐的对象。

目前,以服务实体经济为主要目的产业地产开始逐渐升温,无论政府,还是行业企业,都更加注重“产业内容”,传统房企、产业地产商、制造企业、电商业以及金融资本以各自的模式纷纷布局产业地产。由于产业地产的客户是企业和政府,投资决策更加理性,产品要求更加严格,因此,相较于住宅地产和商业地产,产业地产的进入门槛更高,开发难度更大。再由于产业地产涉及融资、开发、服务、招商、产业培育、税收、GDP等众多因素,因此成熟的商业模式对产业地产开发至关重要。

产业地产发展形势

1、传统房企开始往产业地产转型

房企跨界转型已经不是新话题,且有越演越烈的趋势。据统计,国内排名前20的房地产商,目前有一半以上(万科、绿地、富力、碧桂园、世茂、招商局、绿城、首创、远洋、中粮等)涉足于产业地产,成立了专门的事业部、部门或中心,探求“创新驱动、转型发展”的道路,打造企业的新增长板块。

2、产业地产商开始大肆布局

华夏幸福、天安数码城、联东等产业地产商已经在产业地产领域浸淫20年,取得丰硕成果的同时,也树立的行业标杆。近年来,随着产业地产的不断升温,多数产业地产商继续发力,开始在全国范围内大肆布局。

3、制造企业、电商向产业地产延伸

从产业链的角度看,制造企业、电商处于产业地产的上游,是产业地产的需求方。但现如今,产业资本开始觉醒,大量企业开始试水产业地产,产业地产上游驱动的现象十分普遍。

4、金融资本开始青睐产业地产

一方面,产业地产得到资本市场的充分认可,继华南城、华夏幸福、卓尔发展、毅德控股、五洲国际等产业地产商登录资本市场后,2014年,光谷联合、大连亿达、中国宏泰相继在香港IPO,上海自贸区地主兼漕河泾的母公司临港集团借壳自仪股份,曲线完成IPO,赫赫有名的苏州工业园(中新集团)也正在A股IPO排队中,据统计,2013-2014年在香港资本市场上市的房企中,超过70%是产业地产商。另一方面,产业地产也得到了私募基金的充分认可,平安不动产、银证基金、嘉民基金以向专业物流地产商注资的方式或直接投入自持的方式驱动物流园区的发展扩张。

产业地产主要开发及盈利模式

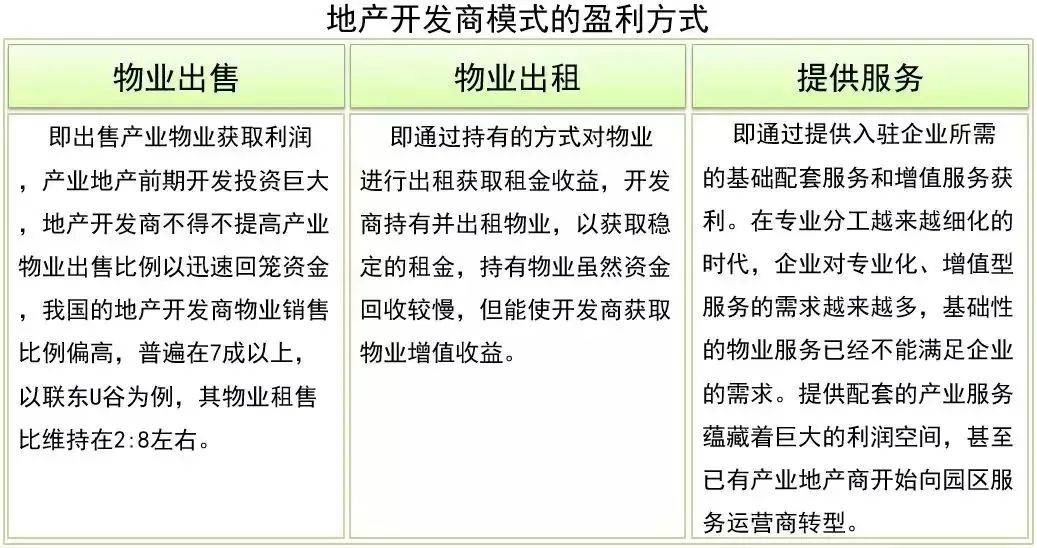

1、地产开发商模式

地产开发商模式是开发者在工业园区或其它地方获取土地,以整体开发或订制式开发的形式建设产业物业产品,如产业综合体、总部综合体等,然后以租赁、转让或合资等方式进行项目经营和管理,最后获取开发利润的模式。联东U谷,天安数码城、坤鼎集团是地产开发商模式的典型代表。从本质上讲,地产开发商模式与传统的住宅开发模式并没有太大的差别,因此,地产开发商模式成为众多资本进入产业地产主要选择的商业模式。

作为地产开发商,至少需同时具备以下三大能力:产品开发能力,物业产品是地产开发商的生命线,也是能否打动客户的关键,地产开发商首先应具有丰富多样的产品体系,如产业综合体、总部综合体等,而且其产品体系还应根据客户的需求不断调整升级,如天安数码城的产品经历了工业园——工贸园——科技园——城市产业综合体的演进;产业招商能力,招商是提高产品去化率的关键,也是实现滚动开发的保障,地产开发商必须成立专业而强大的招商团队,采用多种招商渠道和策略,挖掘符合自身产品定位的有效客户;产业服务能力,在招商优惠政策趋同的形势下,园区服务成为提升园区综合竞争力和招商成功率的重要砝码,园区可围绕“创意孵化、创业初期、企业成长、规模扩张、上市准备”的企业生命周期链条,构建全面的企业服务体系,如创业培训、市场开发、科技推广、融资担保、管理咨询、知识产权服务、上市辅导等。

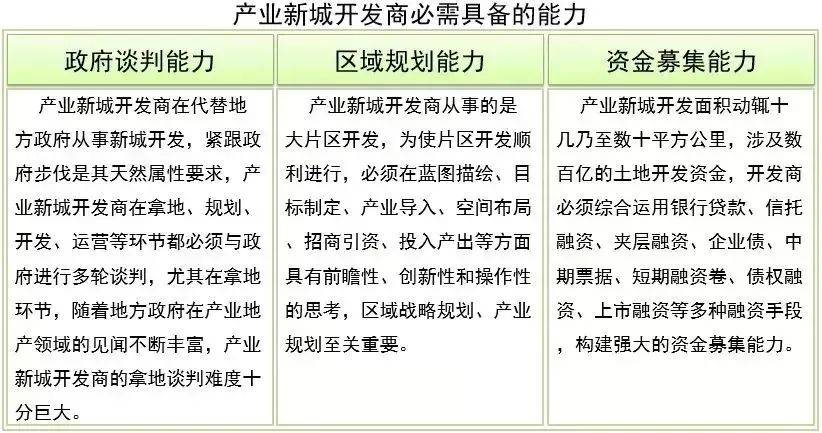

2、产业新城开发商模式

产业新城开发商模式以华夏幸福基业、宏泰发展、中南建设为典型代表,其也是我国在产业地产领域最早实践PPP模式的开发商,其商业模式大致如下:A政府与B产业新城开发商就C产业新城(一般为十几平方公里甚至几十平方公里)的开发达成合作协议,在规定的合作年限内,B开发商负责地块内的土地平整、道路管廊等基础设施建设工作,学校、医院、文化、体育公共设施建设及运营管理工作,产业规划、项目招商、宣传推广等产业发展服务工作,空间规划、建筑设计、物业管理、公共项目维护等基础性服务工作等;与此同时,B开发商以C产业新城内所新产生收入的该级政府地方留成部分的一定比例(即扣除上缴中央、省、市级部分后的收入)作为投资回报,如新产生的土地出让金、税后、非税收入及专项资金等;合作期限结束后,B开发商将C产业新城的基础设施公共设施产权及经营权无条件移交给A政府。

产业新城开发商主要通过土地一级开发和土地二级开发获利。土地一级开发获利,产业新城开发商代替政府从事区域一级开发如九通一平、公共设施建设等,因此,土地是其最大的产品,土地出让收入也是其最大的土地一级开发收入,另外产业新城开发商参与产业招商等新城的运营,税收收入、基础设施配套费等非税收入以及地方财政可以支付的专项收入也是其土地一级开发收入来源。土地二级开发获利,即开发商获取房地产用地进行二级开发,通过销售房产获利。目前,房地产开发销售收入成为产业新城开发商的重要收入来源。

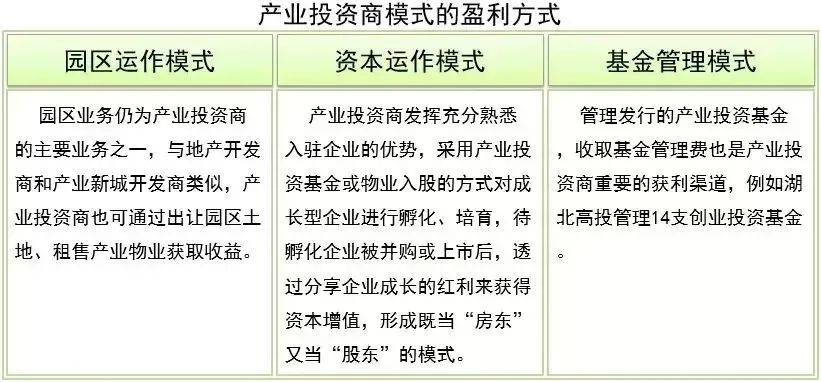

3、产业投资商模式

产业投资商模式以张江高科、清华科技园和湖北高投为主要代表,其也是国内最早实行“基地+基金”双轮驱动模式的开发商,与地产开发商模式和产业新城开发商模式相比,产业投资商不仅将资金投向产业地产,同时还将资金投向入驻园区的企业。产业投资商的商业模式如下:产业投资商首先向社会资本募集园区开发基金,该基金不仅投向产业园区进行土地及产业物业开发,同时还投向具有市场前景的科技型创新企业,用投资的方式吸引大批创新企业入驻,产业投资在实现资本溢价的同时还是带动园区资产增值。

作为产业投资商,其需要具备园区开发运营的产品开发能力、产业服务能力、和产业招商能力外,还至少需要具备基金募集和产业投资两大能力,其中,基金募集能力是指基金主发起方大规模、快速向社会募集资本的能力,一般与基金管理团队的经验、有无政府引导基金兜底、第三方理财机构的营销能力等因素有关;产业投资能力是指高质量向潜在的产业项目投资的能力,该能力可通过组建高质量、经验丰富的基金管理团队实现。

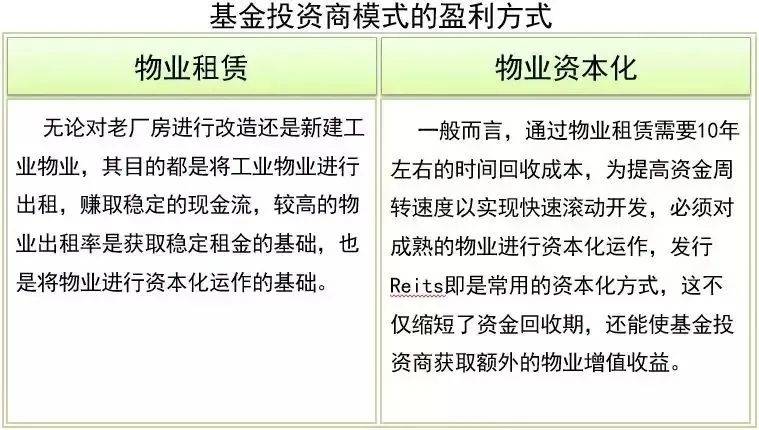

4、基金投资商模式

基金投资商模式是国际流行的以Reits为核心的轻资产运作的产业地产商业模式,以普洛斯、安博、嘉民、丰树等物流地产开发商为典型代表,国内的万通控股正在实践这一商业模式,该商业模式大致如下图所示:基金投资商通过发行工业地产基金的形式募集资金,其可通过与老厂房拥有方,如制造企业合作,收购该物业后进行现代化改在并将改造好的物业回租给合作方,或者其通过拿地新建工业物业的形式吸引潜在客户入驻,当工业物业的入驻率达到一定水平,每年能够产生可观而稳定的现金流时,通过发行Reits的方式对物业进行资本化运作,完成一轮的资本循环,进而从事下一轮投资。

对于基金投资商而言,其最为关键的能力是资本对接能力和资产管理能力。基金投资商只有对金融知识、金融工具及渠道方面有很好的掌握,才能够确保能在前期的并购和物业投资上获得县级以及在未来的资本运作上对接资本市场,从而保证公司在业务开拓上能够获得足够的资金发展动力和清晰的退出渠道,维持公司投资运转。基金投资商的自身定位决定了其必须具备足够强大的资产管理能力,才能对物业进行持有运营,对物业升值和资产价值成长周期有敏锐的判断和把握,保证公司业绩的可持续发展。为了同时具备资本对接能力和资产管理能力,基金投资商必须成立专门的部门具体负责,以普洛斯为例,普洛斯形成了由地产开发部、物业管理部、基金管理部形成的“三核联动”模式,地产开发部主要负责物流地产的开发及前置招商,物业管理部主要负责将出租率提升到90%以上,基金管理部主要负责对接资本。

产业地产的四种商业模式均有内在的资本运作逻辑、盈利方式以及核心能力要求,对于产业地产商,尤其是新进的产业地产商而言,该四种模式没有优劣之分,只有适合不适合之说,产业地产商还需在行业法律法规的边界内,根据自己的资源、能力状况,选择适合自己的商业模式,以帮助自己在产业地产开发建设领域少走弯路、错路、冤路。